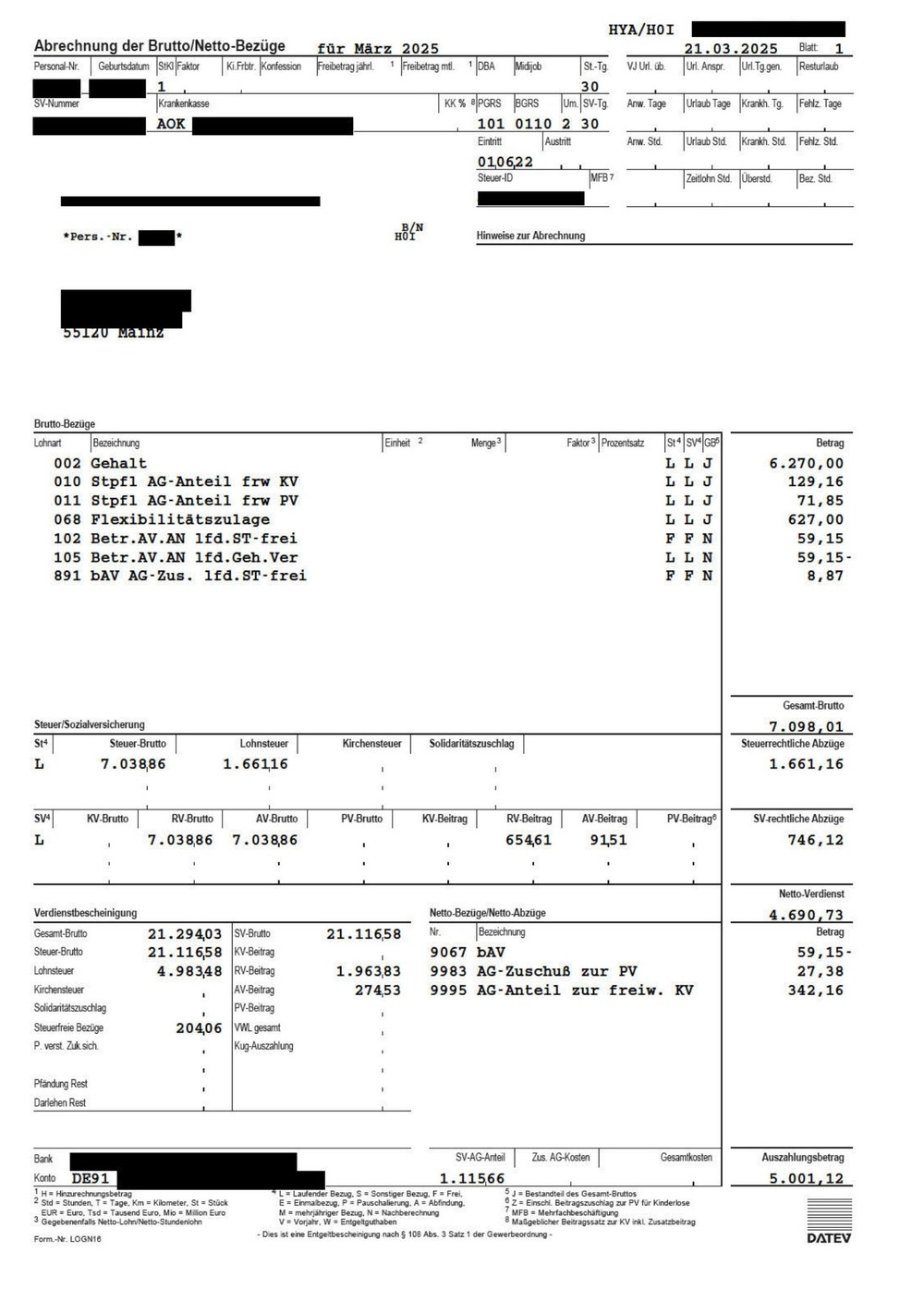

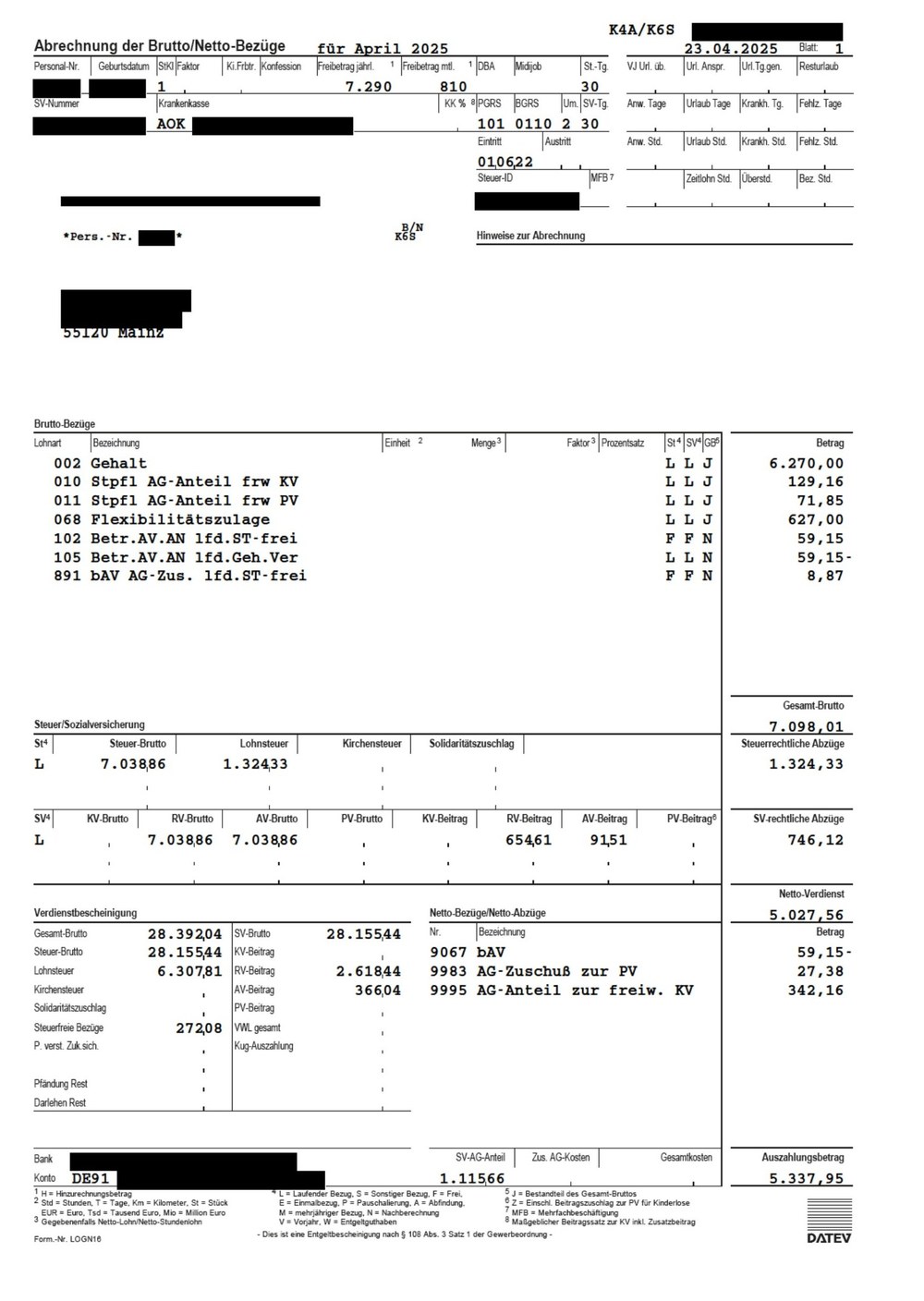

1

Steuerfreier Verkauf

Steuerfreier Verkauf

nach 10 Jahren

Nach 10 Jahren kann man eine Immobilie in Deutschland steuerfrei verkaufen. Die Differenz aus Immobilienwert und dem, was bereits abbezahlt wurde, ist dein steuerfreier Gewinn.

Beispiel

Kaufpreis Immobilie: 200.000 €

Steuerfreier Gewinn nach 10 Jahren: 84.000 €

Zusätzlich hast du über die Zeit von massiven Steuervorteilen profitiert, während der Mieter deine Immobilie abbezahlt hat.

Kaufpreis Immobilie: 200.000 €

Steuerfreier Gewinn nach 10 Jahren: 84.000 €

Zusätzlich hast du über die Zeit von massiven Steuervorteilen profitiert, während der Mieter deine Immobilie abbezahlt hat.

Kaufpreis

200.000 €

+2,5% Wertzuwachs p.a.*

+1,5% Tilgung p.a.

Immobilienwert

256.000 €

10 Jahre

Restschuld

172.000 €

steuerfreier Gewinn:

+ 84.000 €

+ Steuersparnis

+ 62.500 €

*Konservativ gerechnet mit 2,5% Wertzuwachs p.a.

Der Durchschnitt in den letzten 100 Jahren waren 4,5% Wertzuwachs p.a.

Der Durchschnitt in den letzten 100 Jahren waren 4,5% Wertzuwachs p.a.